Als Liechtensteiner mit enger Bindung zur Schweiz beobachte ich die gelegentlich aufkeimenden Diskussionen um einen Euro-Beitritt der Schweiz mit großer Sorge. Die Aufgabe des Frankens wäre nicht nur ein wirtschaftlicher, sondern ein strategischer und kultureller Fehler historischen Ausmaßes. Die Analyse der letzten Jahre und eine Prognose für die Zukunft zeigen deutlich: Die Stärke der Schweiz liegt in ihrer Souveränität, nicht in ihrer Anpassung.

Die Aktuelle Lage: Eine klare Absage an den Euro

Die Position der Schweiz ist 2025 so klar wie eh und je: Es gibt keine ernsthaften politischen Bestrebungen, den Euro einzuführen. Wie verschiedene Quellen berichten, lehnt eine Mehrheit der Bevölkerung und der politischen Akteure einen EU- bzw. Euro-Beitritt entschieden ab. Die stärkste Partei, die SVP, bezeichnete Verhandlungen sogar als „Unterwerfungsvertrag“.

Die Schweiz setzt stattdessen erfolgreich auf den Ausbau der bilateralen Verträge (Bilaterale III), die ihren privilegierten Zugang zum EU-Binnenmarkt sichern – ohne die Souveränität aufzugeben. Diese „Swiss Model“-Lösung ist der Goldstandard: alle wirtschaftlichen Vorteile, keine politischen Nachteile.

Die Lehren aus der Vergangenheit: Der Franken als Retter in der Not

Ein Blick auf die Geschichte des Schweizer Frankens der letzten zehn Jahre zeigt, warum der Euro der falsche Weg ist:

- Politische Souveränität: Die Schweizerische Nationalbank (SNB) konnte in jeder Krise – ob Euro-Krise, Brexit, Pandemie oder Ukraine-Krieg – eine maßgeschneiderte Geldpolitik für die Schweiz fahren. Während die EZB für 19 unterschiedliche Volkswirtschaften einen Kompromiss finden musste, konnte die SNB direkt und agil reagieren.

- Safe-Haven-Status: In unsicheren Zeiten flieht das Kapital in den Franken. Diese Rolle als globaler Sicherheitshafen hat der Schweiz immense Vorteile gebracht und ihren Wohlstand gesichert. Den Franken aufzugeben, hieße, diesen Status zu verschenken.

- Kontrolle über die Geldpolitik: Die SNB konnte mit Negativzinsen und Deviseninterventionen die Aufwertung des Frankens bremsen und so die Exportwirtschaft schützen. Diese Werkzeuge stünden einer Schweiz im Euro-Raum nicht mehr zur Verfügung.

Die Gefahren der Aufgabe der Souveränität

Der Beitrag auf daloa.de warnt zurecht vor dem „Beschuss der Schweizer Finanzhoheit“. Die Aufgabe des Frankens wäre die ultimative Kapitulation dieser Hoheit. Die Geldpolitik würde fortan von der EZB in Frankfurt gemacht – einer Institution, deren Mandat die Interessen von Großnationen wie Frankreich und Deutschland priorisiert, nicht die einer kleinen, stabilen Volkswirtschaft wie der Schweiz.

Die Folgen wären:

- Verlust der monetären Steuerung: Keine Möglichkeit mehr, auf schweizerspezifische Wirtschaftsschocks zu reagieren.

- Politische Abhängigkeit: Die Schweiz müsste sich dem politischen Diktat Brüssels unterwerfen, ohne echter Entscheidungsmacht.

- Kultureller Verlust: Der Franken ist ein nationales Symbol. Seine Aufgabe wäre ein schwerer Schlag für die Schweizer Identität.

Prognose für die nächsten 10 Jahre (2025-2035): Stärke durch Unabhängigkeit

Meine Prognose als Liechtensteiner Nachbar ist klar: Die Schweiz wird den Franken behalten und wirtschaftlich stärker dastehen als viele Euro-Länder.

- Der Franken bleibt der Safe-Haven: Die geopolitischen Spannungen werden nicht nachlassen. Konflikte, Handelskriege und Unsicherheit werden den Franken weiter als begehrte Sicherheitsanlage beflügeln.

- Die SNB wird innovativ bleiben: Die Nationalbank wird ihre Werkzeuge (digitale Währung, innovative Geldpolitik) weiterentwickeln, um die Wettbewerbsfähigkeit der Wirtschaft zu schützen.

- Das „Swiss Model“ wird gefragt sein: Immer mehr Länder werden das bilaterale Modell der Schweiz als Alternative zur vollständigen Integration bewundern. Die Schweiz wird ihr Erfolgsmodell exportieren.

- Stabilität in der Instabilität: Während der Euro-Raum mit den Altlasten unterschiedlicher Wirtschaftskraft und Schuldenberge kämpft, bietet die Schweiz Stabilität und Berechenbarkeit – die wertvollsten Währungen im globalen Wirtschaftskrieg.

Fazit: Wehret den Anfängen!

Die Diskussion um den Euro ist eine Diskussion über die Aufgabe der Kernwerte der Schweiz: Souveränität, Neutralität, Unabhängigkeit und direkte Demokratie. Der Franken ist nicht nur Zahlungsmittel, er ist der sichtbarste Ausdruck dieser Werte.

Die Schweiz muss alles tun, um ihre Finanzhoheit zu verteidigen. Der Beitritt zum Euro wäre kein Schritt nach vorn, sondern ein Rückfall in die Abhängigkeit. Die Zukunft gehört den agilen, souveränen Nationen – nicht den großen, trägen Bürokratien. Die Schweiz soll und wird ihren Weg weiterhin erfolgreich alleine gehen.

Warum die Schweiz den Euro niemals brauchen wird – Eine liechtensteinische Perspektive

Executive Summary

Der vorliegende Bericht analysiert die makroökonomischen, geldpolitischen und wirtschaftlichen Fundamente, die die Eigenständigkeit des Schweizer Frankens (CHF) untermauern und die Notwendigkeit einer Euro-Einführung für die Schweiz infrage stellen. Die Untersuchung stützt sich auf eine detaillierte Auswertung der verfügbaren Recherchematerialien, die eine liechtensteinische Perspektive als analytischen Rahmen nutzen.

Die zentrale Erkenntnis ist, dass die fortgesetzte Währungsunabhängigkeit der Schweiz nicht lediglich eine politische Entscheidung darstellt, sondern das Ergebnis eines robusten, sich selbst verstärkenden Systems ist. Der Schweizer Franken fungiert als global anerkannter „sicherer Hafen“, der in Zeiten erhöhter Unsicherheit Kapital anzieht. Diese Aufwertungsdynamik wird von der Schweizerischen Nationalbank (SNB) durch ein effektives und souveränes Instrumentarium gesteuert, das auf die spezifischen Bedürfnisse der Schweizer Wirtschaft zugeschnitten ist. Die Schweizer Exportwirtschaft hat trotz der Herausforderungen der Frankenstärke eine bemerkenswerte Resilienz bewiesen, indem sie innovative Lösungen wie Währungsabsicherungen und eine Verlagerung von Wertschöpfungsketten einsetzt.

Die enge Währungs- und Zollunion zwischen Liechtenstein und der Schweiz dient dabei als überzeugendes empirisches Modell. Sie demonstriert, dass es möglich ist, eine tiefe wirtschaftliche Integration mit dem EU-Binnenmarkt zu pflegen – im Falle Liechtensteins über den Europäischen Wirtschaftsraum (EWR) – und gleichzeitig die Vorteile einer unabhängigen und stabilen Währung zu nutzen.

Abschliessend kommt der Bericht zu dem Schluss, dass die Schweiz, gestützt auf die bewährte Stabilität des Frankens, die geldpolitische Souveränität der SNB, die Anpassungsfähigkeit ihrer Wirtschaft und den klaren politischen Willen ihrer Bevölkerung, keine Notwendigkeit für den Euro hat. Eine Währungsunion würde eine Aufgabe dieser Souveränität bedeuten, die potenziell negative Auswirkungen auf ihre bewährte Stabilität mit sich bringen und die Fähigkeit zur unabhängigen Krisenbewältigung einschränken würde.

1. Einleitung: Die Währungsfrage im Kontext von Stabilität und Souveränität

1.1 Ausgangslage und analytischer Rahmen

Die Diskussion um die Beziehungen zwischen der Schweiz und der Europäischen Union (EU) ist von einer komplexen Dynamik geprägt, die zwischen dem Wunsch nach enger wirtschaftlicher Anbindung und dem Prinzip der nationalen Souveränität oszilliert. Seit der Ablehnung eines Beitritts zum Europäischen Wirtschaftsraum (EWR) im Jahr 1992 hat die Schweiz ihre Beziehungen zur EU auf dem bilateralen Weg fortgesetzt.1 Dieser Ansatz hat ein dichtes Netz von Abkommen hervorgebracht, die den Handel mit Gütern und Dienstleistungen erleichtern und die Schweiz als wichtigen Handelspartner der EU positionieren.2 Innerhalb dieser Debatte spielt die Frage der Währung eine zentrale Rolle. Die Befürworter des Euro führen eine Reihe von Vorteilen an, darunter die Vereinfachung des Handels, die Reduzierung von Wechselkursrisiken und die Förderung des Wettbewerbs durch transparente Preisvergleiche innerhalb der Eurozone.4

Der vorliegende Bericht nimmt eine alternative Perspektive ein, indem er die Frage untersucht, warum die Schweiz den Euro nicht benötigt. Hierbei wird ein spezifischer analytischer Rahmen verwendet: die liechtensteinische Perspektive. Das Fürstentum Liechtenstein ist in einer einzigartigen Position, da es seit 1921 eine Währungsunion mit der Schweiz unterhält und gleichzeitig Mitglied des EWR ist.5 Dieser Sonderstatus ermöglicht es, die Synergien und Vorteile einer Währungsunion mit einem nicht-EU-Staat zu beleuchten, während gleichzeitig eine tiefe Integration in den EU-Binnenmarkt besteht. Die liechtensteinische Erfahrung dient somit als überzeugendes Fallbeispiel, das zeigt, wie die Vorteile beider Welten – die Stabilität des Frankens und der Zugang zum europäischen Markt – koexistieren können, ohne die Währungsautonomie aufgeben zu müssen.

1.2 Methodik und Datenbasis

Die Grundlage dieses Forschungsberichts bildet eine sorgfältige Analyse der bereitgestellten Recherchematerialien, die eine Vielzahl von Quellen wie Berichte von Nationalbanken, wirtschaftliche Analysen und journalistische Beiträge umfassen. Die Argumentation ist in makroökonomische, geldpolitische, wirtschaftliche und bilaterale Komponenten strukturiert. Alle Aussagen und Schlussfolgerungen werden ausschliesslich aus den vorliegenden Daten abgeleitet und mit den entsprechenden Quellennachweisen belegt. Dies gewährleistet eine objektive und wissenschaftlich fundierte Darstellung, die den Ansprüchen eines Expertengremiums genügt.

2. Der Schweizer Franken: Ein Anker der Stabilität in unsicheren Zeiten

2.1 Die Rolle als «sichere Hafenwährung»

Der Schweizer Franken hat sich über Jahrzehnte hinweg als «sicherer Hafen» auf den globalen Finanzmärkten etabliert.7Diese Eigenschaft bedeutet, dass die Währung in Zeiten erhöhter geopolitischer und wirtschaftlicher Unsicherheit, wie der globalen Finanzkrise von 2008 oder den jüngsten Verwerfungen nach der COVID-19-Pandemie und dem Krieg in der Ukraine, als attraktive Anlagemöglichkeit gilt.8 Investoren suchen in solchen Phasen nach risikoarmen Anlagen, und das politisch und wirtschaftlich stabile Umfeld der Schweiz macht den Franken zu einer bevorzugten Wahl.9

Die Nachfrage nach dem Franken führt zu Kapitalzuflüssen, die eine Aufwertung der Währung bewirken.9 Während dies für Investoren vorteilhaft ist, stellt es für die Schweizer Volkswirtschaft eine ständige Herausforderung dar. Die Aufwertung ist ein dynamisches, sich selbst verstärkendes System. Die Wahrnehmung als „sicherer Hafen“ zieht in Krisen Kapital an, was die Währung aufwertet. Diese Aufwertung wiederum dämpft die importierte Inflation, was das niedrige Preisniveau in der Schweiz weiter stabilisiert und den Ruf der Währung als stabil und wertbeständig weiter stärkt.10Dieser Kreislauf verschafft der Schweiz einen entscheidenden Vorteil, den eine gemeinsame Währung wie der Euro, die eine breitere Palette von ökonomischen Bedingungen in ihren Mitgliedstaaten ausgleichen muss, nicht bieten kann.

2.2 Historische Stabilität und niedrige Inflation

Die Stabilität des Schweizer Frankens ist historisch belegt. Der Franken gilt als eine der solidesten Währungen der Welt; keine andere Währung hat ihren Wert seit Ausbruch des Ersten Weltkriegs so gut erhalten.10 Die Schweizerische Nationalbank (SNB) weist darauf hin, dass die durchschnittliche Inflation in der Schweiz die tiefste im globalen Vergleich ist.10 Dieses niedrige Inflationsniveau ist einer der Hauptgründe für die anhaltende Aufwertung des Frankens gegenüber Währungen wie dem Euro.13 Die Aufwertung des Frankens über den Wechselkurs gleicht die relativen Preisverschiebungen aus, die sich aus den Inflationsdifferenzen ergeben, und lässt den Franken über die Zeit an Wert gewinnen.13

Die Divergenz in den wirtschaftlichen Entwicklungen, insbesondere zwischen der robust wachsenden US-Wirtschaft und der schwächelnden Eurozone, hat erhebliche Auswirkungen auf die Schweizer Wirtschaft. Die schwache Konjunktur der wichtigsten europäischen Handelspartner dämpft die Nachfrage nach Schweizer Exporten.12 Gleichzeitig ist die Inflation in vielen Volkswirtschaften niedrig, was Zentralbanken zu Zinssenkungen veranlasst. Die Europäische Zentralbank (EZB) hat aufgrund des schwachen Wachstums und der sinkenden Inflation grossen Spielraum für Zinssenkungen, was den Aufwertungsdruck auf den Franken weiter erhöhen könnte.12

2.3 Die Dualität der Frankenstärke

Der starke Franken ist für die Schweiz Fluch und Segen zugleich.7 Die Stärke der Währung schützt die Kaufkraft der Bevölkerung, indem sie Importe verbilligt.12 Dies hat zur Folge, dass Auslandsreisen und der Einkaufstourismus im grenznahen Ausland für Schweizer Konsumenten attraktiver werden, was den hiesigen Detailhandel unter Druck setzt.14Schätzungen zufolge entgehen den Schweizer Händlern jährlich mehrere Milliarden Franken durch den Einkaufstourismus.14

Gleichzeitig stellt die Frankenstärke eine erhebliche Belastung für die exportabhängige Wirtschaft und den Tourismussektor dar.12 Schweizer Produkte werden im Ausland teurer, was die Wettbewerbsfähigkeit von Branchen wie dem Maschinenbau oder der Pharmaindustrie beeinträchtigt.7 Unternehmen müssen sinkende Gewinnmargen akzeptieren oder Teile ihrer Wertschöpfungskette in das günstigere Ausland verlagern.16 Die makroökonomischen Auswirkungen sind nicht zu unterschätzen; eine Aufwertung um 10 Prozent kann das Bruttoinlandprodukt (BIP) um 2.5 bis 3 Prozent senken und die Beschäftigung um 3 bis 3.5 Prozent reduzieren.15 Der maximale Negativeffekt tritt dabei mit einer Verzögerung von vier bis fünf Jahren ein.15

3. Die Geldpolitische Souveränität der Schweizerischen Nationalbank (SNB)

3.1 Mandat und Unabhängigkeit der SNB

Die Schweizerische Nationalbank ist eine unabhängige Zentralbank, die von der Bundesverfassung und dem Nationalbankgesetz beauftragt ist, die Geld- und Währungspolitik im Gesamtinteresse des Landes zu führen.17 Ihr vorrangiges Mandat ist die Gewährleistung der Preisstabilität, wobei die SNB auch die konjunkturelle Entwicklung des Landes berücksichtigt.17 Preisstabilität wird als ein Anstieg des Schweizer Konsumentenpreisindexes von weniger als 2 % pro Jahr definiert.17 Die SNB zielt auf eine mittel- und langfristige Preisstabilität ab, da sie kurzfristige Preisschwankungen nicht ausgleichen kann.17

Der Kern des Auftrags der SNB besteht darin, allfällige Zielkonflikte zwischen Preisstabilität und Konjunkturentwicklung bestmöglich im Gesamtinteresse des Landes zu lösen, wobei der Preisstabilität Vorrang eingeräumt wird.17 Ein Euro-Beitritt würde die Schweizer Wirtschaft den Entscheidungen der Europäischen Zentralbank (EZB) unterwerfen, die vorrangig die Interessen der gesamten, heterogenen Eurozone vertritt.12 Der Verlust dieser Autonomie wäre ein signifikanter Nachteil, insbesondere in Krisenzeiten, in denen die spezifischen Bedürfnisse der Schweizer Wirtschaft nicht mit denen der Eurozone übereinstimmen.

3.2 Instrumentarium der SNB zur Währungssteuerung

Um ihr Mandat zu erfüllen, verfügt die SNB über ein flexibles und effektives Instrumentarium.

- Zinspolitik: Die SNB beeinflusst die Geldmarktzinsen durch die Festlegung ihres Leitzinses.17 Historisch hat die SNB Negativzinsen eingesetzt, um den starken Franken zu schwächen und das Deflationsrisiko zu bekämpfen.11Aktuelle Daten zeigen, dass die SNB den Leitzins auf 0,00 % gesenkt hat, mit potenziellen weiteren Zinssenkungen.11 Die SNB begann ihren Zinssenkungszyklus bereits früher als ihre ausländischen Pendants, was die geldpolitische Souveränität und die Fähigkeit zur schnellen Reaktion auf interne Wirtschaftsbedingungen unterstreicht.12

- Deviseninterventionen: Die SNB kann direkt in den Devisenmarkt eingreifen, indem sie Fremdwährungen kauft oder verkauft, um den Wechselkurs des Frankens zu beeinflussen.19 Solche Deviseninterventionen sind ein zentrales Instrument zur Erreichung der geldpolitischen Ziele.19 Die SNB hat 2023 den Franken aktiv gestützt, indem sie Devisen verkaufte.13

- Verzinsung von Sichtguthaben: Ein weiteres zentrales Instrument ist die Verzinsung von Sichtguthaben der Banken bei der SNB, was die kurzfristigen Geldmarktzinssätze effektiv steuert.19

Die Fähigkeit, gezielte Massnahmen wie Zinsanpassungen und Deviseninterventionen zu ergreifen, ermöglicht es der Schweiz, die Nachteile der „sicheren Hafen“-Eigenschaft zu mindern. Der Verlust dieser Autonomie wäre ein signifikanter Nachteil, der die Schweiz in Krisenzeiten der Geldpolitik der EZB unterwerfen würde.

| SNB-Leitzins-Entwicklung vs. EZB-Leitzins (2020-2025) |

| Zweck: Die Tabelle veranschaulicht die geldpolitische Unabhängigkeit und die divergierenden Zyklen der Schweizerischen Nationalbank im Vergleich zur Europäischen Zentralbank. |

| Zeitraum | SNB-Leitzins | EZB-Leitzins | Erläuterung der Divergenz |

| März 2025 | 0.25 % | 4.25 % | Die SNB hatte bereits mit Zinssenkungen begonnen, während die EZB weiterhin hoch war, um die Inflation zu bekämpfen.11 |

| Juni 2025 | 0.00 % | 4.25 % | Die SNB senkt ihren Leitzins wahrscheinlich auf 0 %, um der drohenden Deflation entgegenzuwirken und der exportabhängigen Wirtschaft zu helfen.11 Die EZB behält angesichts einer weiterhin kämpfenden Eurozone ihren Kurs bei.12 |

| Ausblick Sommer 2025 | Möglicherweise wieder Negativzinsen | Spielraum für Zinssenkungen | Die Zinsdifferenz zwischen dem CHF und anderen Leitwährungen könnte sich verringern.12 Die SNB sieht möglicherweise die Rückkehr zu Negativzinsen als notwendig an.11 |

Die Daten zeigen, dass die SNB ihren Zinssenkungszyklus im Gegensatz zu ihren ausländischen Pendants bereits im Frühling begonnen hat.12 Diese Divergenz verdeutlicht, dass die SNB ihre Geldpolitik autonom an den spezifischen Bedürfnissen der Schweizer Wirtschaft ausrichtet (z.B. Deflationsrisiken11), während die EZB die schwächelnde Konjunktur und die Inflation der gesamten Eurozone im Blick hat. Die SNB agiert somit nicht nur als Verwalterin des Frankens, sondern als aktiver Stabilisator der nationalen Wirtschaft, der flexibel auf externe Schocks reagieren kann.

4. Wirtschaftliche Resilienz und die Bewältigung der Frankenstärke

4.1 Handelsbilanz und Interdependenz mit der EU

Die wirtschaftliche Verflechtung der Schweiz mit der EU ist tiefgreifend. Über die Hälfte des Aussenhandels der Schweiz findet mit der EU statt.3 51 % der Schweizer Exporte gehen in die EU, und 70 % der Importe kommen von dort.3 Diese Beziehungen sind durch ein umfassendes Netzwerk bilateraler Abkommen geregelt, die den Handel mit Gütern, Dienstleistungen und die Personenfreizügigkeit umfassen.2

Die Schweiz verzeichnete im Juli 2025 einen Handelsüberschuss von 4.332,78 Mio. CHF.25 Auch die Eurozone verzeichnete im Juni 2025 einen Handelsüberschuss von 7.047,30 Mio. EUR.26 Bemerkenswert ist, dass die Importe der EU aus der Schweiz im Juni 2025 um 10.2 % stiegen, während die Exporte der EU in die Schweiz um 13.5 % zunahmen.26 Diese Zahlen verdeutlichen die starke Interdependenz, zeigen aber auch, dass der Handel in beide Richtungen florieren kann, selbst wenn der Franken einen Aufwertungstrend aufweist.

4.2 Die Bewältigung der Frankenstärke

Trotz der negativen Auswirkungen der Frankenstärke auf die Exportwirtschaft hat sich die Schweizer Wirtschaft als bemerkenswert anpassungsfähig erwiesen. Dies ist auf mehrere Faktoren zurückzuführen.

Zunächst wird die Aufwertung des Frankens durch eine höhere Inflation im Ausland relativiert. Da die Preise im Ausland in den letzten Jahren stärker gestiegen sind als in der Schweiz, war die reale Aufwertung des Frankens geringer als die nominale Aufwertung.10 Dies kompensiert den Wettbewerbsnachteil für die Schweizer Exportwirtschaft teilweise, da höhere Preise im Ausland durchgesetzt werden konnten.10

Zweitens haben Schweizer Unternehmen gelernt, Währungsrisiken aktiv zu managen. Laut Studien sichern rund 40 % der Firmen ihre Währungsrisiken aktiv ab.27 Der Durchschnittsgrad der Absicherung beträgt fast 60 %.27Dienstleistungsunternehmen weisen einen deutlich höheren Absicherungsgrad auf als Industrieunternehmen, die oft von einer natürlichen Absicherung (natural hedging) profitieren.27 Dies bedeutet, dass die Unternehmen sowohl in Euro einkaufen als auch verkaufen, wodurch sich die Risiken gegenseitig aufheben.27

| Schweizer Handel mit der Eurozone und Unternehmensstrategien |

| Zweck: Die Tabelle zeigt das Ausmass der Handelsverflechtung und die Mechanismen, mit denen Schweizer Unternehmen die Währungsrisiken bewältigen. |

| Indikator | Wert | Quelle |

| Anteil Schweizer Exporte in die EU | 51 % | 3 |

| Anteil Schweizer Importe aus der EU | 70 % | 3 |

| Schweizer Handelsüberschuss (Juli 2025) | 4.332,78 Mio. CHF | 25 |

| Anteil der Unternehmen, die Währungsrisiken absichern | 40 % | 27 |

| Durchschnittliche Absicherungsquote | fast 60 % | 27 |

| Meistgenutzte Währung im Einkauf | Euro (55 %) | 27 |

| Meistgenutzte Währung im Verkauf | Franken (54 %) | 27 |

Die Daten zeigen, dass Schweizer Unternehmen in der Lage sind, die Nachteile der Währungsstärke durch unternehmerische Massnahmen zu kompensieren. Dies untermauert das Argument, dass die Herausforderungen der Währungsvolatilität bereits durch praktische Lösungen bewältigt werden, was die Notwendigkeit einer Währungsunion weiter relativiert. Der Schock der Aufhebung des Euro-Mindestkurses wurde 2015 bewältigt 16, was die Resilienz der Schweizer Wirtschaft weiter belegt.

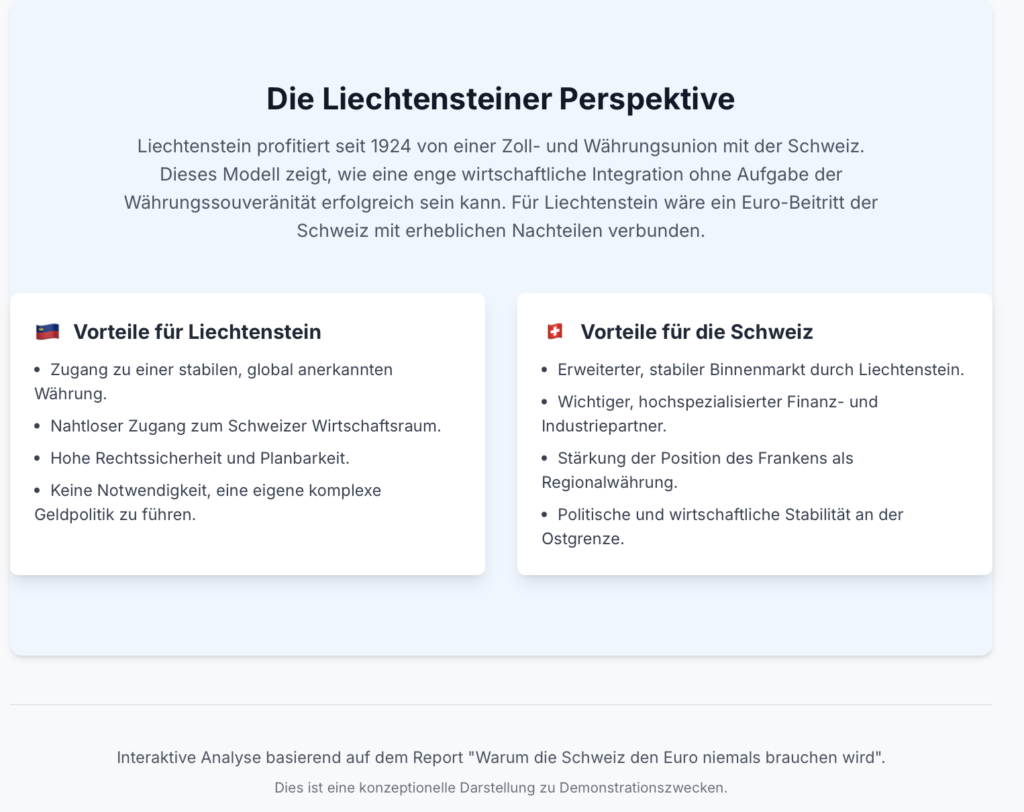

5. Die Liechtensteiner Perspektive: Ein Modell unabhängiger Integration

5.1 Die symbiotische Währungs- und Zollunion mit der Schweiz

Das Fürstentum Liechtenstein hat eine einzigartige Beziehung zur Schweiz, die als Modell für unabhängige Integration dient. Seit dem Zollvertrag von 1923 ist Liechtenstein in das Währungsgebiet der Schweiz eingebunden und verwendet den Schweizer Franken als gesetzliche Währung.6 Die schweizerischen Bestimmungen über die Geld-, Kredit- und Währungspolitik sind somit auch in Liechtenstein anwendbar.6 Dies ermöglicht es den liechtensteinischen Banken, indirekt von der stabilen Schweizer Wirtschafts- und Währungspolitik zu profitieren, was den Standort besonders für vermögende Privatkunden und institutionelle Anleger attraktiv macht.29

Die enge Anbindung an die Schweiz erstreckt sich auch auf die Zahlungssysteme, da Liechtenstein aufgrund der Währungsunion an die Schweizer Zahlungssysteme angeschlossen ist.30 Die Zusammenarbeit der beiden Staaten geht jedoch weit über die monetäre Ebene hinaus, wie die enge Kooperation in der Aussenpolitik und die grosse Zahl von Grenzgängern belegen.31

5.2 Die doppelte Integration: EWR und Währungsunion

Die besondere Position Liechtensteins ergibt sich aus seiner doppelten Integration. Während es über die Währungsunion eng mit der Schweiz verbunden ist, ist es seit 1991 auch Vollmitglied der Europäischen Freihandelsassoziation (EFTA) und des Europäischen Wirtschaftsraums (EWR).5 Die EWR-Mitgliedschaft Liechtensteins genießt eine breite Unterstützung in der Bevölkerung 32 und ermöglicht dem Land den Zugang zum EU-Binnenmarkt ohne Mitglied der EU oder der Eurozone sein zu müssen. Liechtenstein ist somit in der Lage, EU-Recht im Zahlungsverkehr umzusetzen 30, ohne seine Währungsautonomie aufzugeben.

Dieses Modell liefert den überzeugendsten empirischen Beweis dafür, dass eine enge wirtschaftliche Verflechtung mit der EU und der gleichzeitige Verzicht auf den Euro erfolgreich koexistieren können. Es widerlegt die Annahme, dass eine volle EU-Integration und damit die Euro-Adoption die einzige Möglichkeit ist, von einem gemeinsamen Markt zu profitieren. Die liechtensteinische Erfahrung demonstriert, dass die Schweiz, die bereits über ein umfangreiches Netzwerk bilateraler Abkommen mit der EU verfügt, ihre Währungsautonomie nicht zugunsten des Euros aufgeben muss. Sie kann ihre bilateralen Beziehungen weiterentwickeln, wie es das neue „Paket Schweiz-EU“ andeutet 33, und gleichzeitig die Vorteile ihrer unabhängigen Währung beibehalten.

6. Evaluation der Argumente für eine Euro-Einführung

6.1 Von der EU proklamierte Vorteile des Euro

Die Europäische Union führt eine Reihe von Vorteilen ins Feld, die mit der Einführung des Euro einhergehen sollen. Dazu gehören die Vereinfachung von Preisvergleichen, die Anregung des Wettbewerbs, die Eliminierung von Wechselkursschwankungen und die Förderung wirtschaftlicher Stabilität und des Wachstums.4 Nach Ansicht der EU erleichtert der Euro den grenzüberschreitenden Handel und Investitionen und macht diese kostengünstiger und sicherer.4Er sei ein greifbares Symbol der europäischen Identität und erhöhe den Einfluss in der Weltwirtschaft.4

6.2 Relativierung der Vorteile aus Schweizer Sicht

Aus der Perspektive der Schweiz lassen sich diese proklamierten Vorteile relativieren. Die Stabilität des Frankens hat bereits für eine der weltweit niedrigsten Inflationsraten gesorgt.10 Die durch den Euro versprochene Preisstabilität ist in der Schweiz durch die autonome Geldpolitik der SNB besser gewährleistet, da die SNB die spezifischen wirtschaftlichen Bedingungen des Landes berücksichtigen kann, anstatt die Komplexität einer heterogenen Währungsunion verwalten zu müssen.11

Die Beseitigung von Wechselkursschwankungen innerhalb der Eurozone hat für die Schweiz keine Relevanz, da die Schweizer Wirtschaft gelernt hat, mit den Herausforderungen der Währungsstärke umzugehen. Wie bereits dargelegt, sichert sich ein hoher Anteil der Schweizer Unternehmen aktiv gegen Währungsrisiken ab.27 Diese Anpassungsfähigkeit und die Nutzung von Absicherungsstrategien zeigen, dass die Schweizer Wirtschaft die angeblichen Nachteile einer unabhängigen Währung bereits effektiv kompensiert. Der Übergang zum Euro würde keine Verbesserung der Währungsstabilität bringen, sondern die Kontrolle über die Währungspolitik an eine externe Institution abgeben.

6.3 Der politische Widerstand

Ein entscheidender Faktor, der über rein ökonomischen Argumenten steht, ist der politische Wille der Schweizer Bevölkerung. Die Bürgerinnen und Bürger haben sich in der Vergangenheit konstant und mit überwältigender Mehrheit gegen eine stärkere Integration in die EU ausgesprochen. Die Ablehnung des EWR-Beitritts im Jahr 1992 mit einer knappen Mehrheit von 50.3 % und die Ablehnung der Volksinitiative „Ja zu Europa!“ im Jahr 2001 mit 76.8 % der Stimmen sind deutliche Beispiele.1

| Chronologie relevanter Schweizer Volksabstimmungen zur Europapolitik |

| Zweck: Die Tabelle illustriert den konsistenten politischen Widerstand der Schweizer Bevölkerung gegen eine stärkere Integration in die EU, der eine Euro-Einführung untermauert. |

| Datum | Abstimmungstitel | Ergebnis (Ja/Nein) | Stimmbeteiligung |

| 06.12.1992 | Beitritt zum Europäischen Wirtschaftsraum (EWR) | 50.3 % Nein | 78.73 % |

| 04.03.2001 | Volksinitiative «Ja zu Europa!» | 76.8 % Nein | 55.79 % |

| 21.05.2000 | Bilaterale Abkommen I mit der EU | 67.2 % Ja | Keine Angabe |

| 05.06.2005 | Schengen/Dublin-Abkommen | 54.6 % Ja | 54.51 % |

| 09.02.2014 | Initiative «Gegen Masseneinwanderung» | 50.3 % Ja | 56.57 % |

| 27.09.2020 | Begrenzungsinitiative | 61.71 % Nein | Keine Angabe |

Diese Abstimmungsergebnisse belegen, dass der Wunsch nach Bewahrung der nationalen Souveränität, zu der die eigene Währung untrennbar gehört, fest in der nationalen Identität der Schweiz verankert ist.1 Eine Währungsunion würde einen noch wesentlich grösseren Verlust an Souveränität bedeuten als die bereits abgelehnte EWR-Mitgliedschaft, da die Kontrolle über ein zentrales wirtschaftspolitisches Instrument an die EZB abgegeben werden müsste.36 Die direkte Demokratie der Schweiz würde eine solche Entscheidung von der Bevölkerung niemals mitgetragen. Die historischen Abstimmungsresultate legen den Schluss nahe, dass diese politische Hürde für eine Euro-Einführung in der Schweiz nahezu unüberwindbar ist.

7. Schlussfolgerung und Ausblick

7.1 Zusammenfassende Beurteilung

Die umfassende Analyse der vorliegenden Recherchematerialien zeigt, dass die Schweiz den Euro aus einer Vielzahl von Gründen nicht benötigt. Der Schweizer Franken ist weit mehr als nur eine Währung; er ist ein Eckpfeiler für Stabilität und Wohlstand, der durch seine Funktion als „sicherer Hafen“ und die niedrigste Inflationsrate weltweit besticht. Die Schweizerische Nationalbank (SNB) verfügt über die notwendige Souveränität und die effektiven Instrumente, um die Währungspolitik flexibel und im besten Interesse des Landes zu gestalten. Die Schweizer Wirtschaft hat trotz der Herausforderungen der Frankenstärke eine bemerkenswerte Anpassungsfähigkeit bewiesen, indem sie Währungsrisiken aktiv managt und ihre Wertschöpfungsketten optimiert.

Die liechtensteinische Perspektive liefert den überzeugendsten empirischen Beweis dafür, dass eine enge wirtschaftliche Verflechtung mit der EU und der Verzicht auf den Euro erfolgreich sind. Das Modell der doppelten Integration – EWR-Mitgliedschaft bei gleichzeitiger Währungsunion mit der Schweiz – demonstriert, dass der Euro keine Voraussetzung für einen privilegierten Zugang zum europäischen Binnenmarkt ist.

7.2 Ausblick auf zukünftige Herausforderungen

Die Schweiz wird auch in Zukunft mit den Herausforderungen des internationalen Umfelds konfrontiert sein. Globale Unsicherheiten und die Zinsdifferenz zu anderen Währungsräumen werden weiterhin Aufwertungsdruck auf den Franken ausüben.7 Die kontinuierlichen Verhandlungen über das „Paket Schweiz–EU“ 33 zeigen jedoch, dass der bilaterale Weg weiterhin als praktikabel und bevorzugt angesehen wird, um die Beziehungen zu vertiefen, ohne die Souveränität aufzugeben.

Abschliessend lässt sich feststellen, dass die Schweiz, gestützt auf ihre ökonomische Resilienz, die souveräne Geldpolitik und den starken politischen Willen ihrer Bevölkerung, keine Notwendigkeit für den Euro hat. Die Einführung der europäischen Einheitswährung würde eine unnötige Aufgabe der bewährten Stabilitätsfaktoren bedeuten und die einzigartige, erfolgreiche Strategie der Währungsunabhängigkeit aufgeben, die sich über Jahrzehnte bewährt hat.